下载188bet金宝搏亚洲体育登陆界APP

随时随地获取新鲜资讯

服务热线:

400-858-9000咨询/投诉热线:

18658148790

2022年4月,在烈火烹油的集成电路投188金宝搏客服赛道,又一家企业-芯天下技术股份有限公司(以下简称“”芯天下“”)向深交所递交创业板上市申请,这家有红杉中国、国投创业和深创投等知名机构投资的热门赛道厂商,在经历两轮问询后,将于11月18日创业板首发上会。

如果顺利过会,芯天下又将复制一场创始人、一级市场投资人、保荐机构皆大欢喜的财富盛筵,然而围绕这家公司的诸多不确定性,可能会给二级市场投资者带来不容忽视的风险。

01

满园深雪,一枝独秀?

招股书显示,芯天下是一家专业从事代码型闪存芯片研发、设计和销售的高新技术企业,提供从1Mbit-8Gbit宽容量范围的代码型闪存芯片,是业内代码型闪存芯片产品覆盖范围较全面的厂商之一。公司现有主要产品包括NOR Flash 和SLC NANDFlash,广泛应用于消费电子、网络通讯、物联网、工业与医疗等领域,所推出系列产品在兼容性、可靠性等方面在业界取得了良好的口碑和市场业绩,已获得英特尔、联发科、瑞昱、全志科技、瑞芯微、博通集成等多家主控厂商的认证,公司产品已进入三星、美的、科沃斯、爱都科技、中兴通讯、四川长虹、移远通信等知名品牌厂商的供应链体系并实现大批量交付和使用。

在招股书描绘的亮点之外,一个基本信息值得投资者特别留意:

NORFlash 和SLC NANDFlash市场行情自今年二季度末以来正急转直下,快速降温,而且这样的波动绝非短期因素。

专业市场分析机构IDC就预计,存储半导体市场的下行周期将从今年持续至2025年,另一研究机构YoleIntelligence也认为,存储芯片市场当前已供过于求,尽管厂商已经开始削减支出和产量,但其效应要在6-12个月后方能体现,尤其对于NANDFlash为代表的非易失存储器件,由于厂商在衰退期起点的利润率普遍更低,因此可能将出现大面积亏损,甚至不排除将出现厂商间的并购重组洗牌。

如此严峻的市场环境下,头部闪存厂商业绩也纷纷出现“变脸”,以NORFlash全球市占率第一的旺宏电子为例,该公司月度营收同比增速在今年7月份后就持续处于负值区间,并且同比下滑幅度逐月拉大(从七月份的-16%到十月份的-35%),第三季度营业收入总额同比下跌23%,当期净利润同比下跌54%。分产品看,当季旺宏电子NORFlash产品线营收环比下跌14%,同比下跌26%,按存储容量计算出货量跌至2019年三季度后最低水平,而旺宏电子同样经营的NANDFlash产品营收表现更为“惨烈”,当季营收环比下跌37%,同比下跌54%。

相比之下,根据芯天下公司对交易所问询回复透露的数据,今年1-9月该公司实现营收约为7.09亿元人民币,已接近去年全年水平,较去年同期则增长21.97%,扣除非经常性损益后归属于母公司股东的净利润较去年同期下降29.47%,公司还预计,2022年全年芯天下有望实现营收9.3至10亿元人民币,同比增速在15%以上。

从经营数据对比看,似乎市场行情对芯天下的影响远小于行业头部厂商,大客户的加持或许是一大原因。

芯天下方面透露,截至2022 年9 月21 日,公司在手订单约2.37 亿元,同比下降约37.72%,其中预计将于本年内交付的订单约1.57 亿元,同比增长约16.26%,主要原因为2021年公司产品开始大批量进入战略客户A客户的供应链,A客户在2021年下半年,根据下一年度对公司的采购计划进行大规模集中下单,使得2021 年下半年的在手订单处于较高水平。

虽然大客户订单集中交付,有助于芯天下抵御闪存市场“严寒”,但随着今年交付高峰过去,芯天下抵御市场周期的能力依然面临重大考验。

02

库存数据暗藏玄机

在招股书中,芯天下方面也的确提到了下游市场行情变化。

如招股书提及,2022年1-8月,受下游市场需求影响,公司各产品销售价格出现一定下降,同时由于采购价格变动有所滞后,单位成本仍维持在较高水平,导致2022年1-8月毛利率同比下降幅度较大。

而市场波动对存货的影响,也是交易所问询函和芯天下回复的一个重点。

深交所方面要求芯天下说明2022年计提跌价准备的原材料具体情况,是否具有通用性;结合库龄超过一年以上存货价格情况说明跌价准备计提是否充足;2022年全年预计资产减值损失金额,并在招股说明书重大风险提示内容中补充资产减值损失风险。

芯天下方面回复称,NOR产品及SLCNAND产品在2022年7月的销售单价均高于6月末的库龄12个月以上库存成本均价,公司计提存货跌价比例较高,存货跌价计提充足。

公司还表示,2022年1-6月,公司资产减值损失金额为-1543.53万元,均为存货跌价损失。结合下半年存货流转情况及期末的存货情况,公司初步预计测算全年资产减值损失金额约为-3000至-2700万元。

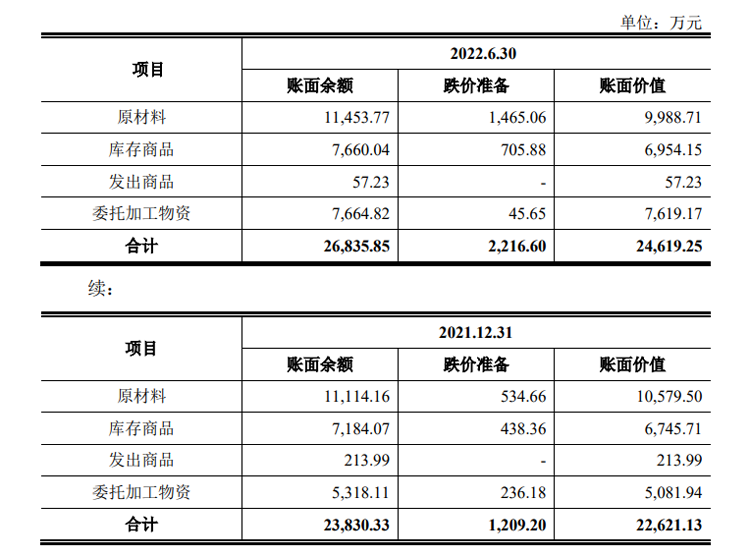

招股书还显示,2021年年末及2022年年中(6月末)公司存货跌价准备余额分别为1209.20万元和2216.60万元,占存货账面余额的比例分别为5.07%和8.26%,而2022年1-6月,公司资产减值损失金额为-1543.53万元,均为存货跌价损失。结合下半年存货流转情况及期末的存货情况,公司初步预计测算全年资产减值损失金额约为-3000至-2700万元,考虑存货跌价准备转销的影响后,预计2022年下半年因存货跌价导致净利润下降约750至1250万元。

然而细看芯天下存货数据,却可以发现其中或许暗藏玄机。

根据招股书公开信息,芯天下存货被分类为原材料、库存商品、委托加工物资和发出商品,除了处于货权转移过程中的发出商品,其他三类存货2022年上半年出现耐人寻味的变化:

原材料与库存商品账面余额较去年末微跌,计提的存货跌价准备却大幅提高;

委托加工物资从去年末的5318.11万元,猛增至今年年中的7664.82万元,存货跌价准备却从236万元降至45万元。

何为委托加工物资?根据芯天下解释,委托加工物资包括送往晶圆测试厂进行检测的晶圆以及送往封装厂商进行封装测试的晶圆。

根据fabless模式流程,裸晶圆(die)完成封装测试后,才会最终成为可供交付客户的一颗颗芯片,而值得一提的是,这一环节也会成为一些IC设计公司调节业绩的“缓冲区”,在下游价格不利时,厂商会通过主动放慢在产品封装测试进度,将半成品晶圆“转移”到第三方封测厂商处,从而压低存货规模。

芯天下存货数据上的微妙变化究竟是何种原因?尚需更多信息以澄清。

03

委托研发、委托制造

众所周知,集成电路是一个具有极高技术含量的领域,各家厂商的市场地位,也相当程度上取决于其在技术上的核心竞争力。

而在技术研发上,芯天下却存在明显的短板,甚至公司招股书中也明确提示了相关风险,指出虽然已通过内部培养和外部引进等方式,组建了稳定的研发团队与管理团队,基本能够满足当前业务发展的需要。但随着公司业务规模的不断扩大及产品线的不断丰富,对具备扎实专业功底和丰富行业经验的高端人才的需求将日益增加。长期来看,公司目前的高端人才储备相对不足,需要加大高端技术人才的培养和引进力度,为未来持续、稳定的发展奠定人才基础。

芯天下方面目前有5名核心技术人员,分别为龙冬庆、苏志强、温靖康、王小光、唐维强,根据招股书中介绍的简历,其中包括包括龙冬庆在内的两名“核心技术人员”过往经历更多为FAE工程师乃至更为纯粹的销售人员,IC前端设计的核心人物温靖康于2013年 3月至 2017年 12月,就职于辉芒微电子(深圳)有限公司,任资深模拟设计工程师,2017年 12月至今在芯天下担任模拟IC 研发主管。

事实上,辉芒微也是芯天下NORFlash 技术的重要来源,2017年12月,芯天下以4000万元现金并发行9.0909%的股权,受让辉芒微SPI NOR Flash 产品线。

芯天下亦明确承认,公司与辉芒微交易过程中通过委托研发取得了与SPI NOR Flash产品相关的光罩、物理版图以及电路仿真及验证平台(检测电路功能及性能的辅助平台)和产品测试等方面的技术参考资料。

尽管芯天下方面表示,对于辉芒微技术资料,公司均通过自身研发活动进行了全面优化及升级,并且为实质性的优化,不过这样的技术发展路径,是否在未来能够直面头部厂商竞争,尚有待证明。

从NORFlash市场整体趋势看,传统通讯、PC、消费电子应用领域已成红海,汽车、工控、医疗、航空航天等领域应用则方兴未艾,但要打入这些高毛利市场,需要厂商有极强的正向研发能力。

目前,芯天下NOR Flash 覆盖1Mbit-1Gbit容量,产品主要应用于消费电子、网络通讯、物联网、工业与医疗等领域,相比华邦、旺宏等行业头部企业,产品容量范围仍存在一定劣势,对于车电子等市场应用覆盖较少,产品系列仍需进一步完善。

根据芯天下招股书,该公司核心产品除NORFlash之外,还有SLCNAND Flash,后者的存储晶圆直接采购自美日韩等知名IDM厂商,尽管负责ECC、坏块管理等功能的控制器晶圆有公司自行研发,形成了拥有自主知识产权的SPI NAND 控制器晶圆并已于2021 年实现量产。2021年及2022年 1-6月,包含公司自研控制器晶圆的SPI NAND(该产品包含1 颗自研控制器晶圆及1 颗存储晶圆)已实现19748.51 万元及19416.21万元的销售收入,但应该看到,由于作为组件功能和附加值核心的存储晶圆只能外购上游厂商成品,该产品线毛利率的提高面临挑战。

总体而言,芯天下所处的闪存芯片赛道,已经在近期出现了市场周期的急剧逆转,全行业面临严峻考验,这一形势,已经在行业头部厂商财报中有清晰体现,而各厂商在“寒冬”中的命运,相当程度上取决于其技术实力和供应链节奏调度。

在这样的大环境下,核心产品基础技术来自委托研发,制造封测同样依靠代工生态的芯天下,能否延续此前数年业绩高速增长的态势,成功穿越周期,为投资者创造价值?

对于这家颇具代表性的企业,我们将予以持续关注。